- 市场分析

- 中国内容付费整体环境分析

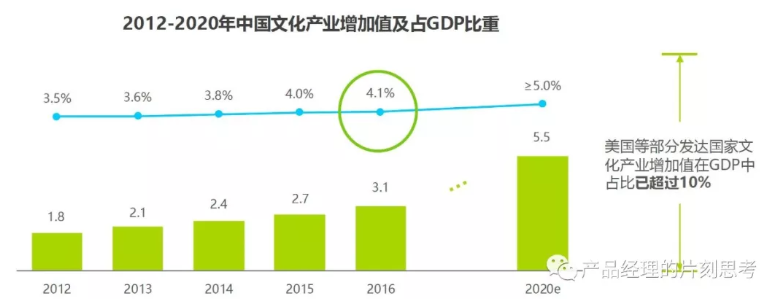

21世纪以来,中国居民人均可支配收入快速增长,人们消费提高,对高质量的知识信息产生大量需求,以人力资本投资为主的教育、文化、娱乐新消费结构正在形成。根据文化部规划,到2020年,文化产业将成为国民经济支柱性产业。 一般性而言,产业增加值占GDP的比重达到5%,才能称为支柱性产业。这也意味着,2020年我国文化产业增加值将超过5.5万亿。在宏观环境支持下,我国文化产业规模增速显著提升,但在GDP中的占比仍显著低于美国等发达国家,未来还有较大增长空间。由此,我们可以发现中国的消费结构从生存型向发展型转变,文化产业规模增速加快,且发展空间及潜力很大。

- 政治——知识产权保护升级,政府强调教育“互联网+”

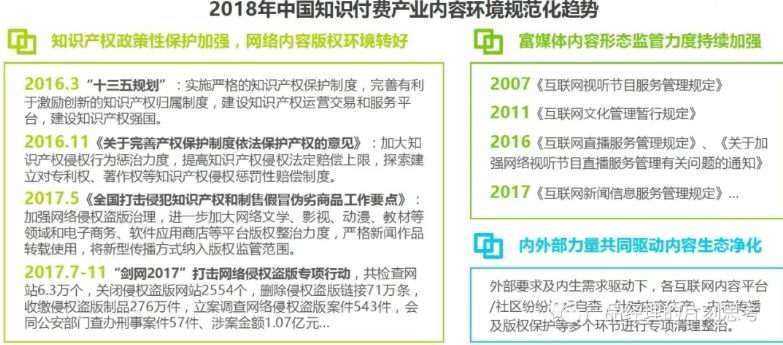

根据《艾瑞网2018中国在线知识付费市场研究报告》,我们可以看到关于保护知识产权的的法规日渐完善,这体现司法对于知识产权的保护也越来越全面。对内容生产者的保护将促进内容生产者的出现,为知识付费的发展提供更多的“供给”。

- 经济——消费结构升级,在线付费意愿增强

根据“艾瑞数据”对于中国文化产业的分析,2012年文化产业占GDP比重为3.5%,在2016年已经增加至4.1%。可以看到“文化产业”增值及占GDP比重不断增加。同时参考美国等部分发达国家的情况,其文化产业在GDP的比重已超过10%。这些数据可以说明,国民消费未来将极有有可能向知识付费方向倾斜。这为知识付费的进一步发展提供了经济方面的依据。

- 社会——知识焦虑普遍,民众学习意愿增强; 社会快速发展扩大了人们的认知边界,社会竞争日趋激烈提高了对人们知识技能储备的要求。越来越多的人开始感受到工作所需要的知识与技能需要一直紧张的追赶社会进步的速度。这样的现状导致知识焦虑、阅读焦虑出现,并成为当今社会热门话题。焦虑催生了需求,这为知识付费提供了机会。但是,目前的知识付费模式知识为知识焦虑找到了需求释放出口。

- 技术——4G、直播、VR等百花齐放,提供无限可能。 移动互联网技术日趋成熟,各式各样的新技术为是知识付费发展的提供了基本保障。图文、音频、视频、VR、AR技术为知识付费提供了丰富的展现形式;即时通讯、直播技术为知识付费服务、互动提供了支持;移动支付、打赏功能为知识付费变现提供了便利性;大数据技术为内容生产者提供了更好的用户需求参考。4G、5G技术为知识付费提供了移动化应用场景。

- 政治——知识产权保护升级,政府强调教育“互联网+”

根据《艾瑞网2018中国在线知识付费市场研究报告》,我们可以看到关于保护知识产权的的法规日渐完善,这体现司法对于知识产权的保护也越来越全面。对内容生产者的保护将促进内容生产者的出现,为知识付费的发展提供更多的“供给”。

- 中国知识付费市场现状

据艾瑞数据,头部TOP3知识付费平台占据35%产业规模,腰部TOP4-10玩家占据25%产业规模,此外众多长尾参与者分享其余的40%份额。也就是说,不存在一家独大、头部通吃的局面.另外,网民逐步养成为优质互联网内容付费的习惯。 整体而言,内容付费渗透率还将继续提升,内容付费市场潜力空间巨大。

据艾瑞数据,头部TOP3知识付费平台占据35%产业规模,腰部TOP4-10玩家占据25%产业规模,此外众多长尾参与者分享其余的40%份额。也就是说,不存在一家独大、头部通吃的局面.另外,网民逐步养成为优质互联网内容付费的习惯。 整体而言,内容付费渗透率还将继续提升,内容付费市场潜力空间巨大。 - 知识付费市场趋势

- 市场不断扩张,但目前体量仍有限 知识付费行业自2016年起开始飞速发展,在2017年达到49.1亿,同比增长近三倍。根据艾瑞咨询的预测,将在2020年达到235.1亿的规模。可以看出,知识付费虽然增速迅猛,但因其用户基数小,总体体量仍无法和其余新兴互联网行业(如移动支付、短视频等)相比。

- 大公司布局 各大互联网巨头都在逐步布局互联网教育,例如今日头条推出“悟空问答”和“好好学习”;百度推出“百度传课”;网易推出“网易公开课”和“网易云课堂”;京东推出“京答”;阿里推出“淘宝教育”;腾讯推出“腾讯课堂”。可以看出,知识付费是各大互联网巨头的“兵家必争之地”。

- 三四五线城市拓展潜力巨大

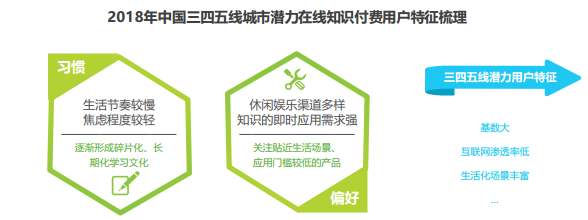

与一二线城市相比,三四五线城市人群的生活节奏相对较慢,阶层焦虑程度较浅,但伴随着碎片化、长期化学习文化在三四五线城市的普及度提高,在线知识付费产品的渗透率将提升;出于获取动机差异,三四五线城市人群的知识付费侧重点也不同于一二线城市用户,长期来看,贴近其生活场景、应用门槛较低的在线知识付费产品将成为其关注度较高的品类。三四五线城市人群作为中国网民主体,其基数大、互联网渗透率低等特征为相关互联网产业的发展提供了巨大潜力空间。根据三四五线城市人群的独特知识获取需求进行产品和内容设计,从而实现下沉式发展,是在线知识付费行业未来需要重点关注的方向.

与一二线城市相比,三四五线城市人群的生活节奏相对较慢,阶层焦虑程度较浅,但伴随着碎片化、长期化学习文化在三四五线城市的普及度提高,在线知识付费产品的渗透率将提升;出于获取动机差异,三四五线城市人群的知识付费侧重点也不同于一二线城市用户,长期来看,贴近其生活场景、应用门槛较低的在线知识付费产品将成为其关注度较高的品类。三四五线城市人群作为中国网民主体,其基数大、互联网渗透率低等特征为相关互联网产业的发展提供了巨大潜力空间。根据三四五线城市人群的独特知识获取需求进行产品和内容设计,从而实现下沉式发展,是在线知识付费行业未来需要重点关注的方向.

- 中国内容付费整体环境分析

21世纪以来,中国居民人均可支配收入快速增长,人们消费提高,对高质量的知识信息产生大量需求,以人力资本投资为主的教育、文化、娱乐新消费结构正在形成。根据文化部规划,到2020年,文化产业将成为国民经济支柱性产业。 一般性而言,产业增加值占GDP的比重达到5%,才能称为支柱性产业。这也意味着,2020年我国文化产业增加值将超过5.5万亿。在宏观环境支持下,我国文化产业规模增速显著提升,但在GDP中的占比仍显著低于美国等发达国家,未来还有较大增长空间。由此,我们可以发现中国的消费结构从生存型向发展型转变,文化产业规模增速加快,且发展空间及潜力很大。

- 竞品分析

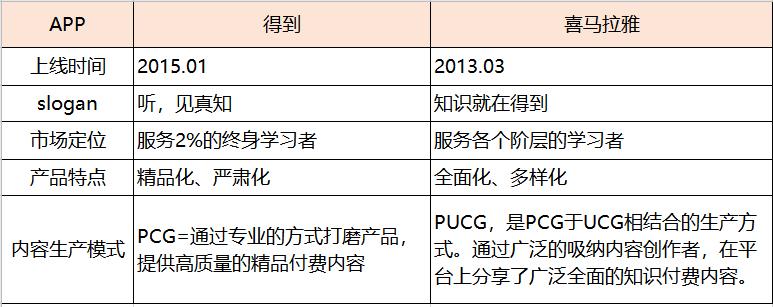

- 竞品选择原因 得到和喜马拉雅同为知识付费领域的头部平台,但两者在产品定位、运营方式上都存在巨大差异。得到作为优质的内容生产者,体现了“小而精”的特点;而喜马拉雅通过几轮融资,已经铺开了产品线,展现了“大而全”的特点。在“小VS大”,“精VS全”的博弈中,两款产品所做出的选择值得我们思考。

- 产品信息

- 基本信息

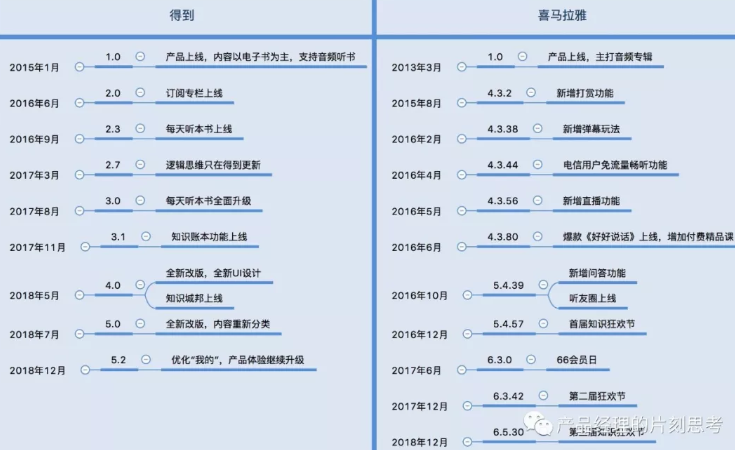

- 迭代对比

- 基本信息

- 用户群体对比

- 得到的用户分析

得到APP的用户主要集中在北上广深杭成等一线、新一线城市。所以可以预计用户定位于一线、新一线的职场人士、自由职业者和高校学生。年龄主要集中在24-40岁,大专以上学历,该年龄阶段的特征主要是事业压力较大,对于学习知识和自我成长的渴望比较迫切,平常工作较忙,只能通过碎片时间学习,是产品的典型用户。24-40岁的人口大约在6.5亿,而大专以上学历的人口大约占10%,由此可知得到APP的用户数量天花板大约在6500万。

- 喜马拉雅的用户分析

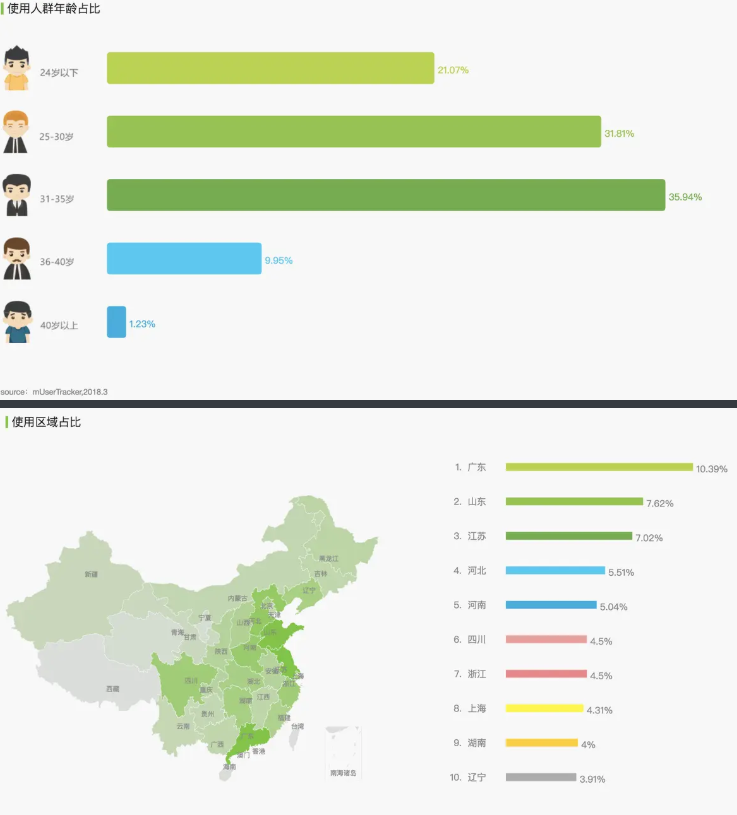

喜马拉雅的用户中男女比例很接近,这和平台上具有丰富的、可以分别满足男女口味的内容有关。 以25-35这个年龄段的人数最多。用户主要集中在北上广深杭成等一线、新一线城市,预计用户定位于较发达地区的城市白领、 大学生群体 、 某些特殊内容的消费群体 。

- 得到的用户分析

得到APP的用户主要集中在北上广深杭成等一线、新一线城市。所以可以预计用户定位于一线、新一线的职场人士、自由职业者和高校学生。年龄主要集中在24-40岁,大专以上学历,该年龄阶段的特征主要是事业压力较大,对于学习知识和自我成长的渴望比较迫切,平常工作较忙,只能通过碎片时间学习,是产品的典型用户。24-40岁的人口大约在6.5亿,而大专以上学历的人口大约占10%,由此可知得到APP的用户数量天花板大约在6500万。

- 产品功能体验

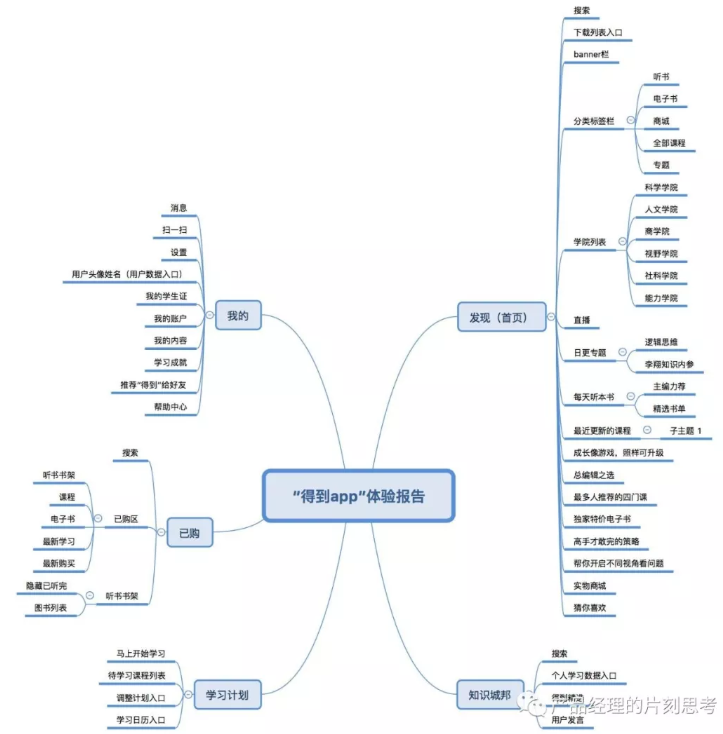

- 得到功能列表

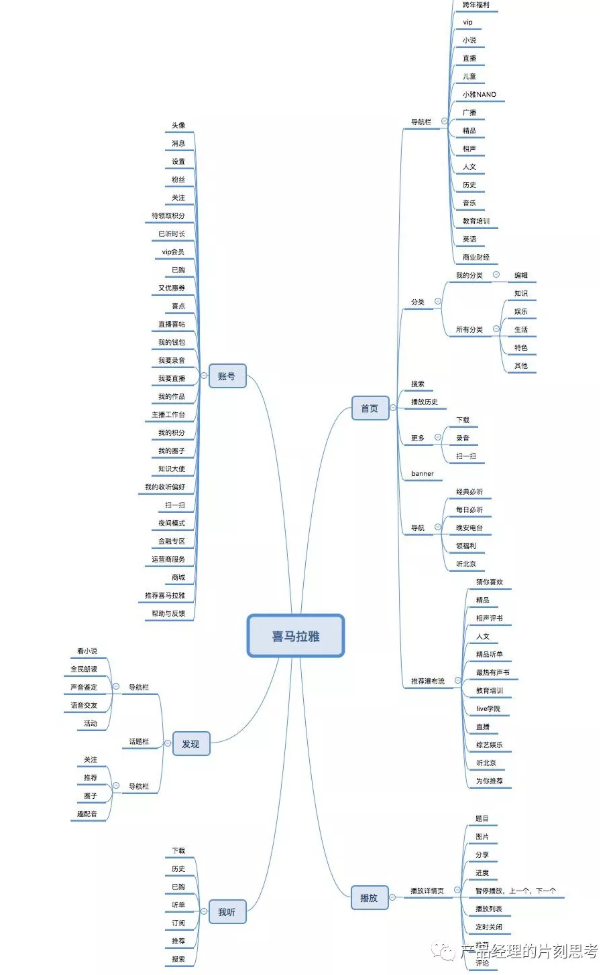

- 喜马拉雅功能列表

- 核心竞争力对比

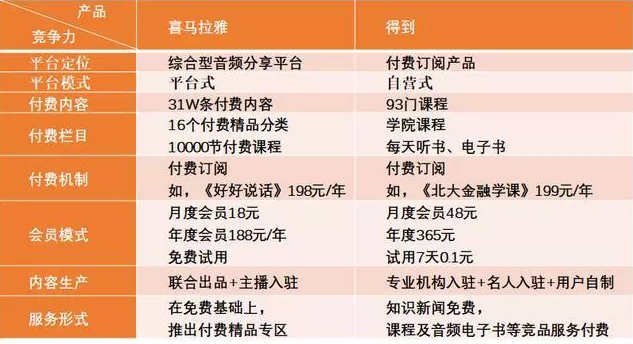

得到核心竞争力——优质精品内容

得到APP自2016年上线以来,持续挖掘并邀请各领域优质内容生产者入驻,并不断发布包含订阅专栏、每天听本书、大师课、精品课、电子书、 知识新闻等形态在内的知识服务产品。 得到采用PCG的内容生产模式,通过标准化、系统化的方式严格筛选KOL、精心打磨产品,使内容保持了高水准,积累了良好的口碑。

喜马拉雅核心竞争力——海量音频内容,多元化发展

喜马拉雅FM作为深耕音频领域多年的音频分享平台,广泛布局新闻资讯、电视电台节目、音乐mp3、有声小说、 英语等多种音频内容。初期使用的是UCG的内容生产模式,在最近两年开始转型,开始了PUCG的内容生产模式。即为原创内容生产者提供开放的平台,同时也开始专业化地生产内容。 喜马拉雅FM目前已拥有3000位知识网红和超过31万条付费内容,涵盖商业、人文、外语、音乐、亲子、情感、有声书等16个类目。

优劣对比

得到在内容运营方面的优势在于,产品打磨精度高,形成了“高质量门槛”。竞争者短时间内难以系统的模仿超越。其劣势在于产品“严肃性”强,需要引导用户发现产品亮点。同时产品拓展速度慢,难以短时间内吸引不同群体的用户。

喜马拉雅的优势在于内容更加接地气,通过市场自然筛选除了比较受欢迎的内容,用户增速较快,且不需要过多引导。同时涉及范围广,各类用户群体都能很快找到喜欢的产品。其劣势在于,产品质量参差不齐,用户有一定的选择成本。

得到核心竞争力——优质精品内容

得到APP自2016年上线以来,持续挖掘并邀请各领域优质内容生产者入驻,并不断发布包含订阅专栏、每天听本书、大师课、精品课、电子书、 知识新闻等形态在内的知识服务产品。 得到采用PCG的内容生产模式,通过标准化、系统化的方式严格筛选KOL、精心打磨产品,使内容保持了高水准,积累了良好的口碑。

喜马拉雅核心竞争力——海量音频内容,多元化发展

喜马拉雅FM作为深耕音频领域多年的音频分享平台,广泛布局新闻资讯、电视电台节目、音乐mp3、有声小说、 英语等多种音频内容。初期使用的是UCG的内容生产模式,在最近两年开始转型,开始了PUCG的内容生产模式。即为原创内容生产者提供开放的平台,同时也开始专业化地生产内容。 喜马拉雅FM目前已拥有3000位知识网红和超过31万条付费内容,涵盖商业、人文、外语、音乐、亲子、情感、有声书等16个类目。

优劣对比

得到在内容运营方面的优势在于,产品打磨精度高,形成了“高质量门槛”。竞争者短时间内难以系统的模仿超越。其劣势在于产品“严肃性”强,需要引导用户发现产品亮点。同时产品拓展速度慢,难以短时间内吸引不同群体的用户。

喜马拉雅的优势在于内容更加接地气,通过市场自然筛选除了比较受欢迎的内容,用户增速较快,且不需要过多引导。同时涉及范围广,各类用户群体都能很快找到喜欢的产品。其劣势在于,产品质量参差不齐,用户有一定的选择成本。

- 得到功能列表

- 盈利模式

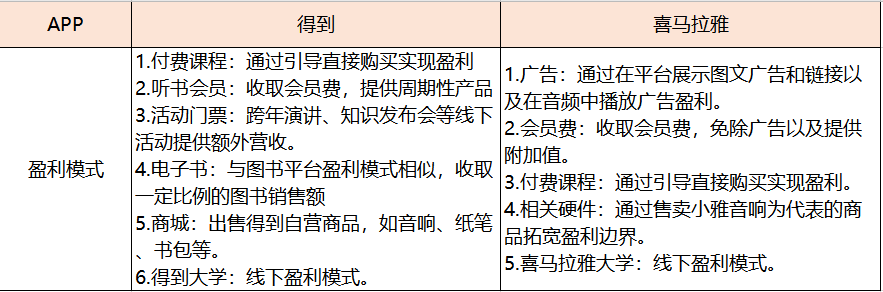

付费课程和会员费是得到和喜马拉雅主要的盈利来源。而喜马拉雅的广告收入也是不可忽视的重头戏,目前得到和喜马拉雅都在寻找新的盈利模式,两者都已经有自己的硬件商城。同时开始结合线下教育。得到开设了“得到大学”。喜马拉雅开设了“喜马拉雅大学”这将可能是知识付费下一个盈利重点来源

付费课程和会员费是得到和喜马拉雅主要的盈利来源。而喜马拉雅的广告收入也是不可忽视的重头戏,目前得到和喜马拉雅都在寻找新的盈利模式,两者都已经有自己的硬件商城。同时开始结合线下教育。得到开设了“得到大学”。喜马拉雅开设了“喜马拉雅大学”这将可能是知识付费下一个盈利重点来源 - 得到2016年上线,打着终身学习的口号,在两年多的时间里快速发展,获得2000多万注册,200多万付费用户,除了罗振宇的个人影响力,其内容质量的打磨和运营也是非常重要的。在这里只是大概地分析了承载内容的产品APP,更重要的是对内容和用户心理的拿捏。如何引进新用户也是得到目前需面临的问题。

- 喜马拉雅FM拥有具有丰富的内容类别,能够覆盖多样化的用户群体;产品本身的细节体验还有很多可以完善的空间。喜马拉雅FM也存在以下问题:内容体量大;功能较为繁杂,运营链条重;产品性质最为接近“得到”,虽然用户规模仍然遥遥领先,但得到上的内容整体质量高于喜马拉雅,且目标群体明确,产品调性较高。

- 目前,知识付费行业处于不断发展的市场,各个产品的商业模式不断完善,营销方式更为多元。得到垂直知识付费的头部品牌,有自己的优势,并在用户心智中建立起了高端专业知识服务商的地位,可以在此基础上,利用优势及行业机会不断提升与拓展。

得到与喜马拉雅,知识(焦虑)付费行业竞品分析

2019-12-242342