- 生鲜电商的发展历程

- 中国的生鲜电商在2005年就出现了萌芽,易果网的成立标志着生鲜电商的起步,08年涌现了一大批垂直生鲜的电商,如沱沱工社等,但是由于供应链不成熟、品质过于高端、发展模式不成熟等原因,一大批企业慢慢消亡。

- 2012年,本来生活褚橙网络营销大获成功,激发了创业者对生鲜市场的信心,阿里、京东、顺丰等巨头加入,开启了生鲜电商的元年,生鲜电商开始集中爆发,并逐渐形成了阿里、京东领衔的第一梯队,各大垂直电商紧随的第二梯队,其他小电商涌入的第三梯队的格局。2016-2017年,生鲜电商热潮褪去,开始了一波倒闭潮和并购潮,一些老的因为品牌没有快速转型迎合互联网消失,一些刚起步不久的电商因为传统生鲜冷链交付模式过于落后而倒闭,一些挺过倒闭潮和并购潮的品牌不断探索模式,京东到家、盒马鲜生背靠巨头,迅速崛起,每日优鲜、叮咚买菜、天天果园等新生生鲜电商逐渐成长起来。

- 目前生鲜电商处于模式探索和高速发展期,市场竞争进入新格局 我国消费者平均每周购买生鲜3次,高于全球平均值2.5次,水果蔬菜每周购买频次高于4.8次,高频、旺盛需求带动下,生鲜市场交易规模自2013年以来保持6%以上增速。2020年国内生鲜市场规模或将达到2.16万亿,市场潜力巨大。在这个市场规模超 2 万亿的市场中,未来三年生鲜电商市场复合增长率达 49%,线上市场渗透率更是在不断提升,到 2020 年将线上市场规模将超过 5000 亿元。 现阶段,生鲜电商仍处于模式探索和高速发展期,尚未出现成熟的盈利模式。

- 生鲜电商的商业模式

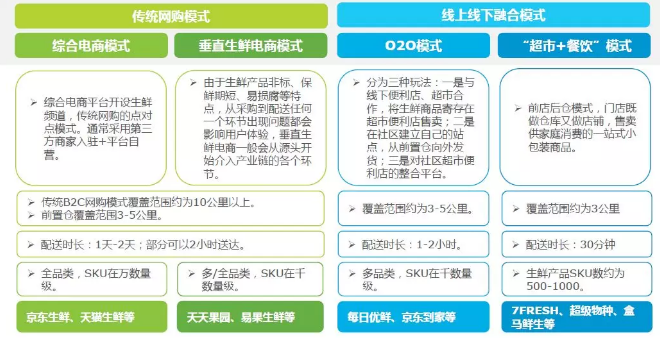

总体而言,我国生鲜电商模式可分为综合类生鲜电商和垂直类生鲜电商,两种模式各有优劣。 综合电商模式有其规模经营、高市场份额和品牌效应带来的先发优势,并且有其他品类做支撑,导流较为容易。垂直生鲜电商专注做生鲜领域,更关注细分领域,对供应链把控能力较强,配送效率较高,消费者体验相对较好。

除传统生鲜电商外,前置仓、 “超市+餐饮”、社区拼团等创新模式不断涌现,割据一方。从目前的格局来看,还没有模式能够真正“称霸”生鲜电商市场,2019年生鲜电商多种商业模式并存的格局仍将继续。

- 供应链能力是生鲜电商制胜的关键。 生鲜供应链可分为三个部分,上游为农产品的采购, 伴随着农业生产经营单位、农民专业合作社等新型经营主体的增加,我国农业生产向规模化、专业化方向发展,农产品的标准化、集约化程度也随之提升,为生鲜电商规模采购提供了基础。中游为冷链物流运输, 随着生鲜电商市场的兴起,以及物流科技的迅速发展,我国的冷链技术也在发展和升级。下游为C端消费者配送。众多生鲜电商纷纷在社区布局前置仓与线下门店,覆盖其周边1-3公里内的消费人群,缩短配送距离的同时,也为提高时效奠定基础。此外,在大数据时代下,生鲜电商可根据用户的消费数据、社区用户画像,进行选品优化,精准预估客户采购量,以减少损耗,提高库存周转;在末端配送时,通过线上智能调度系统,实现最优路线匹配和最优区域派单,提高配送效率。

- 用户群体:消费习惯的变迁

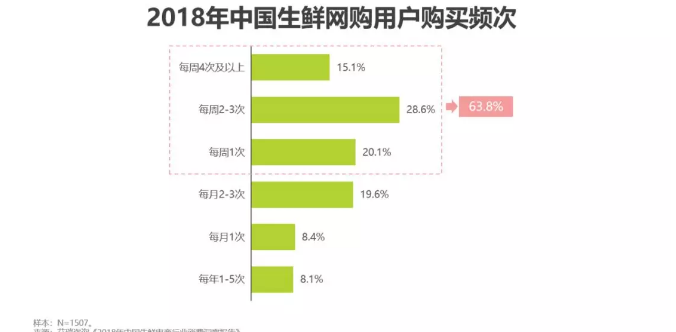

随着经济的发展和时代的变迁,我国消费群体逐渐发生变化,现阶段80、90后成为了消费的中坚力量,其消费习惯也随之发生改变,他们更有意愿去提升个人的消费水平,并且他们对于品质、体验的标准越来越高。消费者网购生鲜的习惯已经养成,调研数据显示,每周购买1次以上的生鲜网购用户占比达63.8%,其中每周购买2-3次的用户占比为28.6%。

- 生鲜平台简易分析-每日优鲜、永辉生活

永辉生活在生鲜业的定位是超市电商平台,每日优鲜的定位则是垂直电商平台,两者都在施行打造全国供应链、打造1小时城市生活圈、线下门店复制扩张的O2O模式。根据凯度数据统计数据,永辉超市在全国超市行业市场份额达到4.1%,位列第四,在易观千帆发布的生鲜电商APP排行榜中,以177.4万的月指数排行第五,而每日优鲜以281.9万位居第三。

- 产品定位

- 永辉生活 永辉超市是中国大陆首批将生鲜农产品引进现代超市的流通企业之一,自身定位是生鲜加强型社区便利店,通过布局密集的线下实体店、打造1h生活圈,为用户提供便捷、准时的线上线下生鲜购买体验。永辉生活是福建省在推动传统农贸市场向现代流通方式转变过程中培育起来的民营股份制大型企业集团,正因为拥有“农改超”的基因,永辉生活十分注重营造干净有序的购物环境、完善的果蔬农药残留检测流程,重视用户线下门店体验和线上购物体验,打造生鲜加强型社区便利店。

- 每日优鲜 每日优鲜是一个围绕着老百姓餐桌的生鲜 O2O电商平台。覆盖了水果蔬菜、海鲜肉禽、牛奶零食等全品类,每日优鲜在主要城市建立起 “城市分选中心 + 社区配送中心” 的极速达冷链物流体系,为用户提供全球生鲜产品 “2 小时送货上门” 的极速达冷链配送服务。 每日优鲜随着生鲜市场的快速扩张而诞生,以丰富的生鲜品类、大量的抵扣红包、准时送达延误赔付的完备物流体系,吸引海量忠实用户,占据低中档生鲜市场。因此,延续极速达冷链配送服务、完善线上分选、线下配送的物流体系,有助于每日优鲜扩充中低端市场版图。

- 产品发展

- 2017年永辉超市和腾讯合作后,推出“高端超市+生鲜餐饮+O2O”混合模式,在多个城市成功开店,永辉超市的发展不断壮大,在全国门店总数已经达到806家,其中绿标店298家、红标店281家、永辉生活店200家、超级物种27家。

- 2014年11月,每日优鲜成立,2018年上半年,每日优鲜在生鲜电商行业的用户规模占比已突破50%,连续4个季度领跑行业。精选3000款生鲜商品,并将自有品牌商品占比提升至50%;全力推进‘百城万仓亿户’计划,覆盖100个城市,拓展10000个前置仓,为1亿户家庭提供全品类精选生鲜1小时送达服务。

- 产品功能结构对比

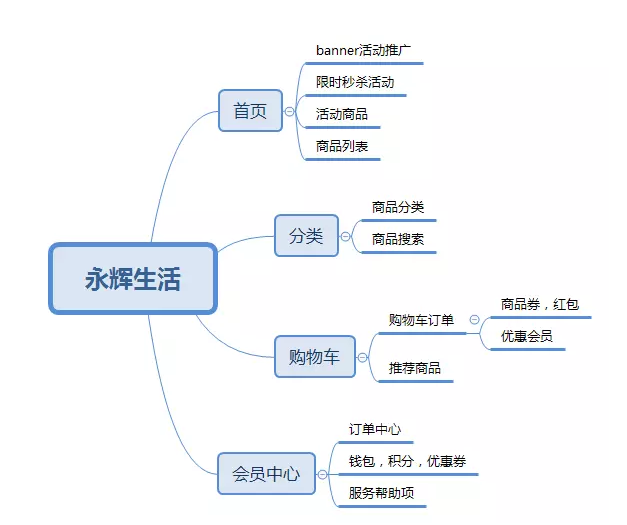

- 永辉生活产品基本结构

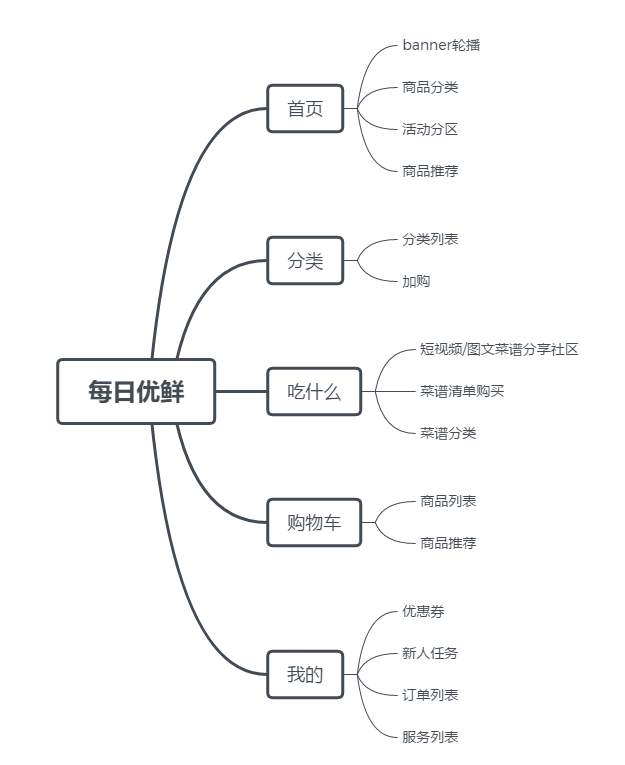

- 每日优鲜产品基本结构

- 永辉生活产品基本结构

- 对于永辉生活,具有供应链完备、线下实体店覆盖广的优势,线上APP商品信息搜索方便、陈列得当、付款便捷、取货方式友好。可以考虑采用分享领红包等裂变式营销,提高在年轻用户群体中的影响力。 每日优鲜致力于建立快速送达生活圈,具有专属商品吸引会员、赠送会员卡、订单分享提现、订单配送流程透明的优势,生鲜品类健全,对潜在用户的短信营销也十分到位。可以考虑减少对换购商品的植入力度,以及增加按照销量、价格排序的搜索方式,方便用户快速找到所需商品。

- 由于永辉自身深耕零售行业,线下能力突出,对于线上流量不足的问题则由腾讯进行了补充。但永辉生活很可惜的是在用户购物体验、推荐能力上都比较弱,也是因为长期在传统零售一时无法转变的原因

- 产品定位

- 线上菜市场,有多难? 头部企业在生鲜这个大战场中逐步占领份额,扩张吃掉属于自己的一杯羹,而部分生鲜平台却在资本寒冬中不好过。 12月11日,上海易果生鲜旗下我厨叫停; 12月6日,主攻武汉市场的生鲜电商吉及鲜,宣布融资失败,大量关仓、裁员; 11月底,社区生鲜电商平台妙生活关闭其在上海的80家门店; 11月22日起,生鲜电商呆萝卜陷入关店和资金链断裂危机,12月9日再次宣布恢复运营。 据不完全统计,2016-2017倒下的生鲜企业多达14家,2016年,中国电子商务研究中心曝出一组数据:生鲜电商4000多家入局者中,88%亏损,7%巨额亏损,只有1%实现盈利。2019年前三季度,中国股权投资市场投资案例数为5461起,同比下降36.9%;投资总金额为4314.10亿元,同比下降53.7%,直接腰斩。 不可否认,融资环境的寒冷,是烧钱需求旺盛的生鲜行业不得不面临现金难题的重要原因。中国电子商务研究中心不完全统计数据显示,2018年国内22家生鲜电商企业共融资近120亿元。但根据《2019中国生鲜电商行业商业模式与用户画像分析报告》,今年1-3月生鲜电商企业仅融资13笔,融资约3.9亿元。资本的态度越来越谨慎。 虽然生鲜市场规模可观,但不得不承认的是,生鲜市场是个重投入且盈利期漫长的行业。 在运营环节中,成本、仓储、运营、物流、品控、技术投入都是难以降低的必要成本。 如何整合全产业链的资源,如何找到品质与成本的平衡,在生鲜领域尤为重要。基于此,生鲜电商间的竞争实际上也演变成了一场资本间的较量。

线上菜市场——生鲜电商行业分析

2020-01-043471